感谢您的反馈!

芝麻信用评分

芝麻信用评分是对一个人的信用状况进行综合评估的产品,预测一个人的经济违约概率,评分范围从350到950,分值越高代表信用越好。目前已在金融借贷、免押金租车、免押金入住酒店等多个场景证明其效果。

产品对比

以下为芝麻信用评分和芝麻信用评分(普惠版)的产品对比:

|

|

芝麻信用评分 |

|

| 功能 |

查询用户的信用评分 |

查询用户是否高于目标分值 |

| 用户授权 |

需对接授权接口 |

无需对接授权接口,取得用户协议授权即可 |

| 价格 |

0.4元/次 |

0.1元/次 |

产品特色

- 人群覆盖广泛:庞大的用户群体,且均为实名认证用户。

- 信息来源多样:涵盖转账支付、投资理财、购物、出行、住宿、生活、公益等数百种场景。

- 评估方法科学严谨:从身份特质、履约能力、行为偏好、信用历史、人脉关系五大维度,结合大规模机器学习等算法,科学、严谨地量化评估个人信用状况。

使用场景

芝麻信用评分主要解决信贷、租赁、交易等场景中用户的违约风险识别问题,具体行业和使用示例:

| 使用行业 | 使用示例 |

|---|---|

| 金融行业 |

作为金融风控参考因素,如在银行的信贷或发卡场景,消费信贷和现金借贷场景,芝麻信用评分对用户的信用风险有很强的区分能力,可作为做出通过/拒绝决策的参考。 |

| 电商导购、社区社交、O2O、出行、住宿、生活其他 |

1、是否给予增值服务的准入门槛,如芝麻分600分以上,有机会享受租押金减免、极速返利、极速退款、先用后付等; 2、会员分层考虑因素,芝麻分作为购物信用因子影响用户在电商平台的购物评级。 |

TIPS:请勿开展任何将芝麻信用评分作为打折依据、现金或现金等价物的合作或宣传,如芝麻分700分,每分抵200元等。

使用说明

根据用户的身份证和姓名查询用户的芝麻分。

产品返回结果:用户的芝麻分。

使用风险提示

1. 芝麻信用评分是衡量“经济”信用风险的量化指标,所有非经济信用风险领域的应用不能保证预测的准确性。

2. 无论客户的芝麻分有多高,都不代表该单个客户后期一定会100%履约,只能说芝麻分越高的人群整体违约率越低。强烈建议合作机构将芝麻分和自有信息结合起来使用,从而做出全面且合理的信贷决策。

应用案例

案例1:

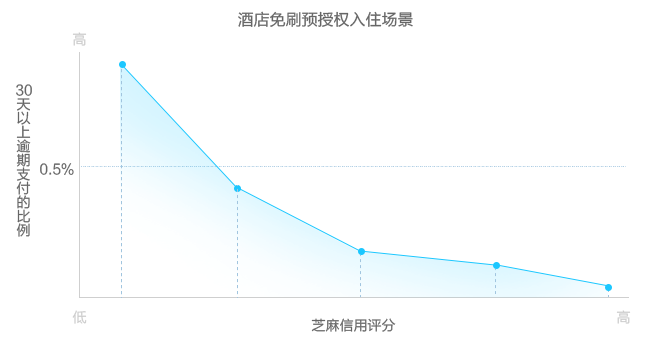

某酒店预订平台,免押金入住并后付费服务

业务价值:为高信用用户提供更佳体验的服务,并且很好的控制了用户违约带来的损失。该场景中,30天以上房费逾期支付的比例不到0.5%。

案例2:

某股份制银行信用卡中心,发卡业务

业务价值:

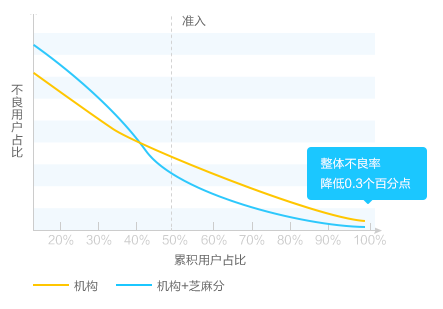

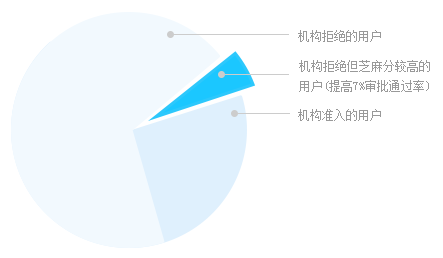

1. 扩大发卡申请人群,提高7个百分点的审批通过率。背景介绍:这些用户在传统征信机构里是没有任何信用记录的,申请无法获批。

2. 通过芝麻信用评分的应用,机构的整体不良率降低0.3个百分点。

准入条件

商家准入条件

- 合法成立的单位组织,拥有主体资格证明文件,需提供真实有效的营业执照,且认证账户名称需与营业执照主体一致。

- 须具备所属行业的经营许可,拥有经营许可证明文件。

- 有合理合法的商业应用场景,需对应用场景做备案。须网站网址/APP/支付宝服务窗/微信公众号备案主体与企业名称一致,若不一致,需提供授权委托书,模板点此查询。

- 保证在使用芝麻信用评分前应按照芝麻信用标准授权流程完成用户对您的授权,且明确授权使用范围。

- 须具备相应的安全技术系统和信息安全管理规范,确保用户信息的数据安全。

- 同意数据反馈,确保反馈数据的质量,并支持用户异议。

- P2P行业暂时无法自助签约芝麻信用评分,但是可以签约行业关注名单等其他产品。

计费模式

标准价格:按次计费,0.4元/次。

注:2017年3月16日至2018年3月15日之间,“信用+联盟”商家调用本产品免费。查看详情

授权要求

商家使用该产品需要获得用户的授权,获取用户授权的方式参见:用户信息授权。

授权时请提供芝麻信用授权scope:auth_zhima

数据反馈

使用芝麻信用评分产品之后,需要进行数据反馈。

本接口及文档资料由芝麻信用提供。您使用本接口,需要遵守开放平台相关协议及芝麻信用要求。